【20191028 すぎさんの業務日誌】

株式会社PSE資産プランニング 相続コンサルタントの"すぎさん"こと、杉森真哉です。

一般社団法人NIPPON終活サポートセンターの理事もしています。

すぎさんの業務日誌では、私がどんな仕事を日頃やっているのかをシェアしています。

先日は相続ではなく、住宅ローンについて相談対応しました。

実はそんなシミュレーションも対応出来ます。

そのお客様曰く

「繰り上げ返済したほうがいいのかしら?」

と聞かれました。

繰り上げ返済と言っても

・期間短縮型で返済するか?

・返済額逓減型で返済するか?

という選択肢があるんですよね~

どっちがいいのか検討してみました。

その結果は下記のとおりです。

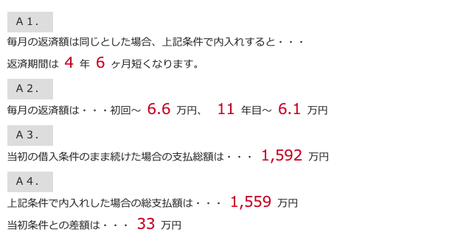

<条件>

借入金1,260万円

返済期間21年

金利10年固定で2.1%

11年目以降、変動で1.35%

仮に300万円繰り上げ返済した場合

<期間短縮型>

返済期間は4年6ヶ月短くなります。

なお、返済すると33万円得になります。

<返済額軽減型>

この場合には、毎月の返済額を減らすことが出来ます。

返済すると、月6.6万円⇒月3.4万円に。

月々の負担は、3.2万円減らすことが出来ます。

なお、この返済方法だと、21万円得になります。

<アドバイスと最終決定>

返済期間の短縮型の方が効果は高いけれども

手元からお金が無くなってしまう。

一方返済額軽減型の方が効果は低いが、

月々の返済金額が減るために、家計には優しい。

しかし、効果の金額は共に少ないので、ライフプラン次第と判断しました。

そのため、ご家族のライフプランを見ましたら

これからお子様が高校、大学と進むので、キャッシュフローとしては、厳しくなる可能性もありました。

そのため、返済額軽減型の方が、お金も手元に残して、安心ではないかとアドバイスしました。

相続でも住宅ローンでも

思い込みではなく

シミュレーションが大事ですね。

期間短縮型の繰り上げ返済をした場合

返済額軽減型の繰り上げ返済をした場合